Als Sam eines Morgens aus der Tür trat, um zur Arbeit zu fahren, wäre beinahe etwas Schlimmes passiert: In aller Hast hatte er seine Nachbarin übersehen und rannte volle Kanne in sie hinein. Die alte Dame verlor dabei kurz das Gleichgewicht und wäre fast die Treppe heruntergefallen. Es blieb bei einem umgeknickten Fuß.

„Junger Mann“, rief Frau Kirsch aus, als der erste Schrecken überwunden war, „da haben wir beide ja nochmal großes Glück gehabt! In meiner aktiven Zeit habe ich es durchaus auch mal mit dem Treppensteigen versucht, aber das Treppenfallen ist mir sehr schlecht in Erinnerung.“

„Es tut mir furchtbar leid!“, sagte Sam. „Ich bin doch in der ersten Woche meiner neuen Ausbildung und da wollte ich einfach nicht zu spät kommen.“ Ein Blick auf die Uhr und er zuckte mit den Schultern. „Was soll’s. Ich bringe Sie jetzt erst einmal in Ihre Wohnung rauf.“

Auf Sam gestützt humpelte die Kirsch die letzten zwei Stockwerke hinauf und nahm vorsichtig auf einem ihrer Küchenstühle Platz. Sam holte aus dem Gefrierschrank ein Eispack hervor und wickelte es in ein Geschirrtuch.

„Sag mal, Junge“, rief seine Nachbarin, als sie sich das kühle Tuch auf den Knöchel legte, „hast du eigentlich eine eigene Privathaftpflichtversicherung? Heute ist nochmal alles gut gegangen, aber du solltest Fortuna nicht häufiger zum Ringkampf herausfordern als nötig.“ Just in diesem Moment erinnerte sich Sam, dass die Kirsch vor ihrem Ruhestand in einer Verbraucherzentrale gearbeitet hatte, wo sie wohl tagtäglich mit Gelddingen und Versicherungen zu tun hatte (das heißt VerbraucherInnenzentrale, hörte er seine große Schwester sagen und spürte einen leichten Luftzug am Hinterkopf).

Sam fand diese Frage zwar etwas seltsam, aber er musste nicht lange überlegen. „Soweit ich weiß, bin ich doch noch über meine Familie abgesichert, solange ich nicht 25 bin. Ich hab daher keinen eigenen Vertrag.“

„Und genau hier fängt leider schon das erste populäre Missverständnis an“, begann die Kirsch kopfschüttelnd. „30 Jahre Verbraucherschutz und ich rede heute immer noch über Dinge, über die ich schon in den 90er Jahren geredet habe“. Sie schmunzelte. „Diese Regel gilt üblicherweise nur für die Dauer der ersten Ausbildung oder des ersten Studiums bis zum Masterabschluss, und das auch nur, wenn man innerhalb von 12 Monaten nach dem Schulabschluss damit beginnt und noch unverheiratet ist. Wenn man aber wie du die erste Ausbildung abbricht und dann eine neue anfängt, oder wenn man heiratet, ist man leider nicht mehr über die eigenen Eltern abgesichert.“

„Okay…“, begann Sam langsam. „Das heißt, wenn Sie vorhin die Treppe heruntergefallen wären…“ – „…dann hättest du sehr wahrscheinlich keine Ansprüche gegen euren Haftpflichtversicherer geltend machen können, sondern meine Schadensersatzansprüche und meine Behandlungskosten alle aus eigener Tasche bezahlen müssen. Man spricht dann davon, dass dich meine Krankenkasse in Regress nimmt. Aber zum Glück habe ich selbst einen Tarif, der den sogenannten Forderungsausfall von anderen abdeckt, also auch dann leistet, wenn der Verursacher eines Schadens keine eigene Privathaftpflichtversicherung besitzt.“

Regress? Forderungsausfall? Sam schwirrte schon ein bisschen der Kopf so früh am Morgen – ein untrügliches Zeichen, dass er definitiv zu wenig über diese Dinge wusste. Oder war er einfach noch nicht richtig wach? Er seufzte. „Anscheinend komme ich also nicht darum herum, mich so rasch wie möglich mit diesem Thema auseinanderzusetzen.“ Er nahm seine Tasche in die Hand und schritt zur Tür. „Sie haben heute Nachmittag nicht zufällig Zeit, Frau Kirsch, um mir mehr über die Privathaftpflichtversicherung zu erzählen?“

Die Kirsch lachte laut auf. „Ich bin im Ruhestand, mein Junge. Außer Flaschensammeln und Freizeit habe ich nichts anderes mehr zu tun. Komm also nach deiner Arbeit gerne vorbei.“ Sam bedankte sich und machte sich auf den Weg zur Arbeit.

Mit 30 Minuten Verspätung im Büro angekommen, erhielt er zwar einen Rüffel von seiner Chefin, der übrige Tag verlief aber ohne weitere Vorkommnisse. Den einführenden Workshop zum höflichen Telefonieren absolvierte Sam interessiert, aber nicht zu überschwänglich – ihm waren stets jene Gespräche lieber, bei denen er sein Gegenüber nicht nur hören, sondern auch sehen kann.

Von den Erlebnissen seines neuen Alltags ein wenig erschlagen, kam er am frühen Nachmittag wieder nach Hause. Nachdem er gegessen und sich etwas erholt hatte, stieg er in den vierten Stock und klopfte an der Tür. Frau Kirsch hatte am Treppenabsatz eine große Zimmerpflanze aufgestellt, deren längliche grüne Blätter munter im Zugwind eines offenen Fensters tanzten. Die frische Luft bot eine willkommene Abkühlung bei den hochsommerlichen Temperaturen, die zurzeit die Runde machten.

Ganz die Verbraucherschützerin hatte die Kirsch draußen auf dem Balkon schon einen kleinen Tisch mit Getränken und Knabbereien vorbereitet. Statt Broschüren und verschiedener Infomaterialien, die er erwartet hatte, stand zudem ein kleiner Laptop bereit. Frau Kirsch bemerkte seine Verwunderung. „Na aber, ich stehe zwar schon auf dem Abstellgleis, aber ich gehöre noch nicht zum alten Eisen“, bemerkte sie lachend. Die Markise war bereits ausgefahren, sodass sich Sam auf den schattigen Klappstuhl niederließ und sich sammelte, um die auf ihn zukommenden neuen Informationen verarbeiten zu können.

„Also Sam“, begann Frau Kirsch, „was weißt du schon alles über die Privathaftpflichtversicherung?“

„Eigentlich gar nicht so viel. Ich weiß, dass sie dafür da ist, wenn ich jemandem aus Versehen Schaden zufüge – so wie Ihnen fast heute Morgen. Dank Ihnen weiß ich jetzt auch, dass erwachsene Kinder üblicherweise bis 25 über die Eltern mitversichert sind, es sei denn, sie befinden sich in einer

Zweitausbildung oder einem Zweitstudium oder sind verheiratet. Und ich weiß, dass mein Papa für einen Familientarif etwa 11 Euro pro Monat ausgibt – ich habe letztens eine Beitragsrechnung auf dem Wohnzimmertisch gesehen. Ansonsten hab ich leider keine Ahnung, worauf es bei einem guten Vertrag ankommt.“

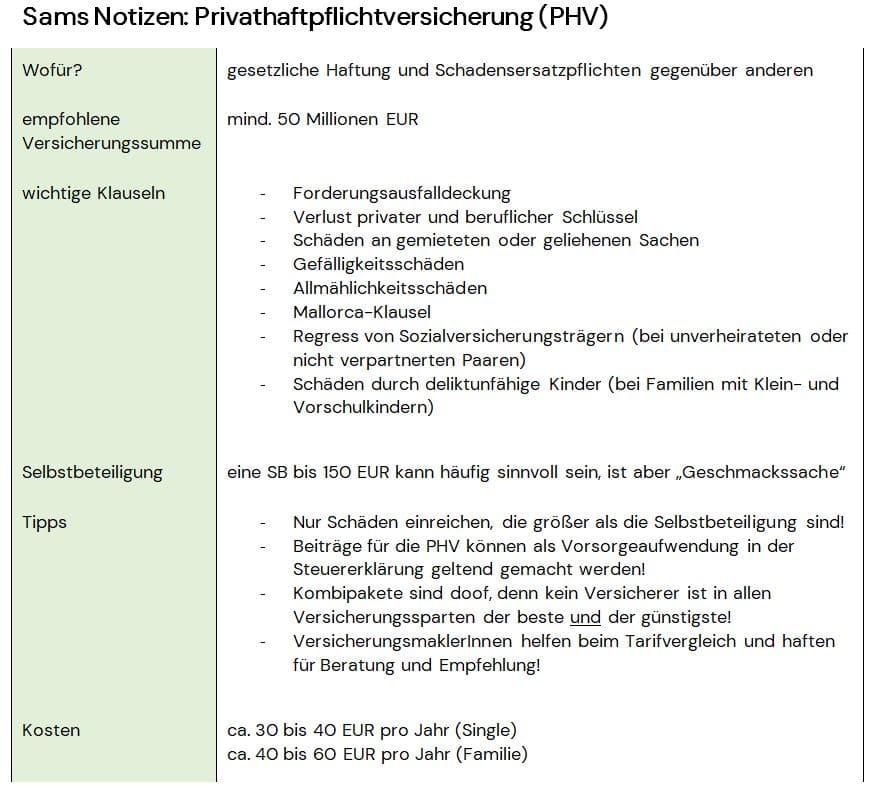

„Okay, dann wollen wir mal dafür sorgen, dass sich das ändert.“ Die Verbraucherschützerin stellte den Laptop so auf, dass sie beide auf den Bildschirm blicken konnten. Während sie weitersprach, rief sie parallel dazu ein paar Webseiten auf. „Das Wichtigste zuerst. Nach deutschem Recht ist jede Person dazu verpflichtet, Schadensersatz zu leisten, wenn man jemand anderem einen Schaden zufügt. Anders als bei den Sozialversicherungen, die uns alle gegen die finanziellen Risiken von Krankheit, Pflegebedürftigkeit, Arbeitslosigkeit, Arbeitsunfällen und Alter schützen (oder zumindest schützen sollten), übernimmt der Staat dieses sehr individuelle Risiko jedoch nicht für uns. Je nach Schwere des verursachten Schadens kann es dabei durchaus sein, dass die Schadensersatzansprüche bis in die Millionen gehen. Wenn man jedoch als VerursacherIn dieses Geld nicht hat, ist man überschuldet und wird leider Privatinsolvenz anmelden müssen. Und das ist nicht schön, das kann ich dir sagen – in meiner aktiven Zeit in der Verbraucherzentrale habe ich den ein oder anderen Fall diesbezüglich mitbekommen. Mit einer Privathaftpflichtversicherung kannst du dich für recht wenig Geld gegen dieses immense finanzielle Risiko absichern – für einen alleinwohnenden Single wie dich gibt es sehr gute Verträge schon für 30 bis 40 Euro im Jahr, die du sogar in deiner jährlichen Steuererklärung angeben kannst. Pro Jahr gibt es dabei etwas mehr als zwei Millionen Haftpflichtfälle – in jedem 20. Privathaushalt passiert also einmal im Jahr etwas, was zu einem Schadensersatzanspruch führt. Nicht nur ich halte daher diese Versicherung für eine der wichtigsten überhaupt. Dennoch haben rund 20 Prozent der Erwachsenen in Deutschland keine Privathaftpflichtversicherung.“

„Das ist ja richtig erschreckend. Und einer davon bin auch noch ausgerechnet ich.“ Aus Verlegenheit fasste Sam sich an den Kopf und grinste. „Worauf muss ich denn achten, wenn ich einen eigenen Vertrag abschließen will? Was zeichnet einen guten Tarif aus? In der Schule hat man mir so etwas Wichtiges nie beigebracht, nicht einmal in der Berufsschule haben wir darüber geredet.“

„Da sprichst du in der Tat ein wichtiges Problem an: Die finanzielle Bildung in weiten der Teilen der deutschen Bevölkerung ist wirklich desaströs. Das fängt beim Umgang mit Finanzprodukten wie Versicherungen und Sparverträgen an, erstreckt sich aber leider auch auf den Bereich volkswirtschaftlicher Zusammenhänge. Das ist aber eine andere Geschichte.“ Eine Schwebfliege tauchte auf, gab einen akrobatischen Lufttanz zum Besten und lenkte Frau Kirsch einen Augenblick ab. „Wie auch immer. Normalerweise ist es sehr stark von der konkreten Lebenssituation abhängig, welche Versicherungen man abschließen und was die Verträge genau abdecken sollten – eine Familie mit Kind hat eben mit anderen finanziellen Risiken zu tun als ein Single, der gerade eine Ausbildung macht und in seiner Freizeit Karate-Do trainiert. Da aber nicht nur in meinen Augen ausnahmslos jede erwachsene Person eine Privathaftpflicht haben sollte, gibt es tatsächlich ein paar Aspekte, die sehr gute Verträge auszeichnen. So ist etwa als Mindestabsicherung eine Versicherungssumme von 50 Millionen Euro zu empfehlen – das hat sich mittlerweile als sinnvolle Standardhöhe durchgesetzt. Die Forderungsausfalldeckung, von der ich dir heute Morgen kurz erzählt habe, sollte ab 1 Euro Schaden greifen, der Verlust von privaten und beruflichen Schlüsseln sollte abgedeckt sein (am besten natürlich bis zur Versicherungssumme) sowie Schäden an gemieteten oder geliehenen Sachen. Das ist insbesondere dann wichtig, wenn man eine Wohnung gemietet hat; geht etwa beim Ein- oder Auszug versehentlich die Wohnungstür kaputt, dann kommt der Haftpflichtversicherer dafür auf. Wenn du hingegen jemand anderem beim Umzug hilfst und dabei aus Unachtsamkeit einen Schaden verursachst, liegt ein sogenannter Gefälligkeitsschaden vor – auch der wird von guten Verträgen übernommen. Zusätzlich sollten sogenannte Allmählichkeitsschäden mitversichert sein. Das sind Schäden, die man nicht sofort bemerkt, etwa, wenn man ein Loch in eine Wand bohrt und dabei aus Versehen eine Wasserleitung beschädigt, sodass im Laufe der Zeit ein Feuchtigkeitsschaden entsteht.“

Sam holte tief Luft. „Oh oh oh, gut, dass Sie das sagen. Als ich eingezogen bin, haben Papa und ich einige Male den Akkubohrer angesetzt, um die ganzen Regale anzubringen und zu stabilisieren. Würde ein Haftpflichtvertrag, den ich jetzt abschließe, auch solche Schäden übernehmen, deren Ursache schon länger zurückliegt?“ Er stellte sich vor, wie ein gelangweilter Gott mit einer riesengroßen Mistgabel in den Wänden seiner Wohnung rumstocherte und sie mit Wasser volllaufen ließ wie eine Badewanne.

„Das wird leider nicht möglich sein, denn üblicherweise übernehmen Versicherungsunternehmen nur die Schäden, die nach Vertragsabschluss eingetreten sind“, sagte Frau Kirsch. „Oder würdest du die Löschkosten eines Hauses übernehmen wollen, wenn es schon brennt?“ Sam sah ein, dass das absurd klang. Er schüttelte lachend den Kopf. „Es gibt noch weitere Dinge, auf die du bei einer Privathaftpflichtversicherung achten solltest“, fuhr Frau Kirsch fort. „Manche Versicherer bieten etwa ganze Versicherungspakete an, bei denen neben der Privathaftpflicht auch separate Verträge für die Bereiche Hausrat, Unfall und Rechtsschutz abgeschlossen werden. Es wird dann häufig gesagt, dass man auf die einzelnen Verträge einen besonderen Rabatt bekommt. Vor diesen Kombiprodukten solltest du dich jedoch in Acht nehmen, denn ein Versicherer, der gute Konditionen bei der Haftpflichtsparte anbietet, ist nicht automatisch auch der beste oder günstigste Anbieter in den anderen Bereichen. Außerdem ist es meistens günstiger, eine kleine Selbstbeteiligung von bis zu 150 Euro pro Schadensfall zu vereinbaren und den Zahlbeitrag (oder die sogenannte Prämie) einmal im Jahr auf einen Schlag zu zahlen – aber das gilt ohnehin für die allermeisten Versicherungen. Falls man zudem keinen eigenen Wagen hat, aber manchmal im Ausland mit einem Leihwagen fährt, sollte man darauf achten, dass die sogenannte Mallorca-Klausel enthalten ist – dann ist man nämlich auch im Ausland mit den in Deutschland geltenden Versicherungssummen abgesichert, die meist höher sind als anderswo.“

Sam hatte in der Zwischenzeit am Laptop ein Dokument geöffnet und schrieb geflissentlich mit. Er erkundigte sich, was es mit dieser Selbstbeteiligung auf sich hatte. Während Frau Kirsch antwortete, nippte er an dem bereitgestellten Glas Wasser und bediente sich an den Keksen. „Eine Selbstbeteiligung bedeutet, dass du bei einem Leistungsfall einmalig etwas dazu zahlst, zum Beispiel 150 Euro. Den Rest des gesamten Schadens übernimmt dann dein Versicherer. Bei Paar- und Familientarifen lässt sich dadurch mitunter Einiges an Geld sparen. Außerdem ist es eine kleine Erinnerung daran, dass du nicht gleich jeden kleineren Schaden beim Versicherer einreichen solltest, denn nach jedem Leistungsfall können sowohl du als auch der Versicherer den Vertrag kündigen. Und die Privathaftpflicht soll dich ja nicht gegen Ansprüche schützen, die 50 oder 100 Euro betragen, sondern mehrere Millionen.“ Die Kirsch zwinkerte, aber Sam konnte nicht erkennen, ob das Zwinkern ihm galt oder der mittlerweile tief liegenden Sonne, die sie blendete. „Überhaupt sollte man bei Paar- und Familientarifen darauf achten, dass der Regress von Sozialversicherungsträgern, auf den ich vorhin eingegangen bin, bei zusammenlebenden Personen eingeschlossen ist. Das ist wichtig für Fälle, bei denen man seine Partnerin oder seinen Partner versehentlich verletzt – ohne diese Klausel könnte es sonst sehr teuer werden. Ich weiß, dass ist aktuell noch nicht relevant bei dir, aber sobald du mit deiner Freundin zusammenziehst, solltet ihr das berücksichtigen.“

„Das ist gut zu wissen, vielen Dank für die Info. Tatsächlich hoffe ich, dass Saskia und ich bald nur noch eine Wohnung haben werden. Ihre Bude ist größer, aber noch scheint sie den Wohnraum mit niemandem teilen zu wollen“, sagte Sam lachend. Er lugte kurz auf sein brummendes Smartphone, legte es dann aber wieder weg. Auf seinem Display war ein Foto mit seinen Eltern und seiner Schwester zu sehen, wie sie alle zusammen auf dem gelben weiten Strand von Spiekeroog für seine Kamera posierten. Es war Saskia, die damals das Foto gemacht hatte, und es war ein lustiger Zufall, als sie herausfanden, dass sie beide in Bremen wohnten.

Die Kirsch nickte dem auf dem Tisch liegenden Smartphone zu, schwarz und stumm wie ein in Öl gebadeter Spiegel. „Du hattest vorhin erwähnt, dass dein Papa etwa 130 Euro pro Jahr für einen Familientarif ausgibt. Weißt du denn auch, wie hoch die Versicherungssumme ist? Gerade bei älteren Tarifen kommt es nämlich sehr häufig vor, dass man wahnsinnig hohe Beiträge für wahnsinnig geringe Deckungssummen hat.“

„Da hab ich keine Ahnung“, antwortete Sam, „aber ich kann gerne einmal nachfragen.“ Er tippte flott eine Whatsapp-Nachricht ein und leerte sein Wasserglas. Kurz darauf vibrierte sein Smartphone. „Papa schreibt, die Versicherungssumme für seinen Vertrag liegt bei fünf Millionen Euro. Nach allem, was ich jetzt weiß, klingt das ja nach extrem wenig.“

Frau Kirsch raufte sich die Haare. „Um Gottes willen“, sagte sie. „Heutzutage gibt es Familienverträge, da bezahlt man für 50 Millionen Euro gerade einmal 40 Euro im Jahr. Dein Papa zahlt also etwa 32-mal mehr für seine Privathaftpflichtversicherung, als er müsste. Das solltest du ihm unbedingt sagen. Und gerade bei Familien mit jungen Kindern ist es immens wichtig, darauf zu achten, dass Schäden von nicht deliktfähigen Kindern übernommen werden. Wenn ein Kind nämlich versehentlich einen Schaden verursacht, zum Beispiel mit einem Ball ein Fenster einschlägt, dann kann es nach geltendem Recht nicht dafür verantwortlich gemacht werden, solange es noch nicht sieben Jahre alt ist – und im Straßenverkehr können Kinder sogar erst mit zehn Jahren haftbar gemacht werden. Haben die Eltern in einer solchen Situation ihre Aufsichtspflicht nicht verletzt, dann können auch sie nicht haftbar gemacht werden, und die geschädigte Person bleibt auf ihrem Schaden sitzen. Das ist besonders tückisch, wenn etwa gute Freunde oder die Nachbarn zu Schaden gekommen sind. Wurde die Aufsichtspflicht der Eltern hingegen verletzt, so liegt ein ganz normaler Leistungsfall vor, bei der jede Privathaftpflichtversicherung den Schaden übernehmen sollte. Aber hierüber brauch sich deine Familie ja gerade keinen Kopf zu machen – du und deine Schwester seid ja schon längst aus diesem Alter raus.“ Auch die Kirsch leerte nun ihr Glas und wartete, bis Sam zu Ende getippt hatte.

„Puh“, sagte er, nachdem er sich wieder zurück in seinen Stuhl gelehnt hatte und kurz überflog, was er sich bisher notiert hatte, „für so einen kleinen Vertrag gibt es dann aber doch ganz schön viel, was ich zu berücksichtigen habe. Ich bin Ihnen wirklich sehr dankbar, dass Sie mir diese ganzen Informationen zur Verfügung stellen. Würden Sie mir denn auch dabei helfen, einen passenden Tarif herauszusuchen und ihn abzuschließen?“

Frau Kirsch schüttelte energisch den Kopf. „So gerne ich dir all diese Informationen an die Hand gebe, so ungerne würde ich die nächsten Schritte zusammen mit dir machen wollen. Das hat damit zu tun, dass auch ich trotz meines ganzen Wissens Fehler machen kann – und wenn mein Fehler dazu führt, dass der Haftpflichtversicherer, bei dem du dann sein wirst, nicht zahlt, könnte ich mir das nicht verzeihen. Aus diesem Grund gibt es professionelle VersicherungsvermittlerInnen, die für Beratungsfehler geradestehen und deshalb über eine eigene Berufshaftpflichtversicherung verfügen. Ich rate dir aber dringend, am besten zu einem Versicherungsmakler zu gehen, da du dort automatisch einen Vergleich von ganz vielen verschiedenen Tarifen erhältst.“

„Okay, das sehe ich ein. Kennen Sie denn jemanden, den Sie mir empfehlen würden? Ich hab da überhaupt keine Ahnung, an wen ich mich sonst wenden sollte.“

„Oh ja, durchaus!“, antwortete Frau Kirsch. „Ich selbst arbeite schon seit Jahren mit dem Finanzphilosophen zusammen. Hier hast du seine Kontaktdaten – schreib oder ruf ihn einfach an und vereinbare ein Erstgespräch mit ihm, dann klärt sich alles Weitere.“

Nachdem Frau Kirsch eine Telefonnummer und eine Emailadresse notiert hatte, bedankte sich Sam für die Empfehlung und schickte sich seine Notizen per Mail selbst zu. Er war froh um die leichte Brise, die jetzt auf den Balkon herauf wehte und sein Gesicht ein wenig kühlte; er hatte so aufmerksam zugehört, dass er gar nicht wahrgenommen hatte, wie verspannt seine Gesichtsmuskeln waren. Er rieb sich die Stirn und spürte, dass diese ganzen neuen Informationen den „Versicherungs-Geld-Finanz-Brocken“ (so hatte seine Schwester dieses Thema einmal getauft) in seiner Vorstellung kleiner und handhabbarer machten. Unten auf der Straße rauschten und hupten die Autos im Feierabendverkehr.

Zufrieden bediente sich Sam erneut an dem bereitgestellten Gebäck. „Das war ja jetzt nur eine von ganz vielen Versicherungen“, begann er. „Die Privathaftpflicht hab ich nun im Kopf. Was wäre Ihr Rat: Mit welcher Versicherung sollte ich mich danach befassen?“

„Hast wohl Gefallen daran gefunden, wie?“, schmunzelte die Kirsch.

„Soweit würde ich nicht gehen, vor allem nicht angesichts meiner Kopfschmerzen“, lachte Sam zurück. „Aber ich spüre, dass dieses Versicherungswissen ziemlich wichtig ist, zumal wir ja in einer Geldgesellschaft leben. Und dass ich massiv davon profitieren werde, wenn ich mich eher früher als später damit auseinandersetze.“

„Das ist eine wichtige Einsicht“, antwortete Frau Kirsch. „Auch ich wünsche mir sehr oft andere gesellschaftliche Zustände, aber am Thema Versicherungen und Finanzen kommen wir in unserer heutigen Realität einfach nicht vorbei. Die nächste wichtige Versicherung für Leute in deinem Alter scheint mir daher die Berufsunfähigkeitsversicherung zu sein. Möchtest du beim nächsten Mal mehr darüber hören?“

Nachdem sie einen neuen Gesprächstermin ausgemacht hatten, stand Sam auf, um sich zu verabschieden. Frau Kirsch humpelte natürlich immer noch, aber sie wischte Sams Schuldgefühl mit einer beschwichtigenden Handbewegung weg. Als sie ihm die Tür aufhielt, fiel ihr noch etwas ein. „Worüber wir heute nicht geredet haben, was aber ganz eng zum Thema gehört, ist die sogenannte Dienst- bzw. Amtshaftpflichtversicherung. Als Bürokaufmann benötigst du selbst keine Diensthaftpflicht, aber solltest du irgendwann einmal in die öffentliche Verwaltung wechseln oder Lehrer werden wollen, ist das ebenfalls sehr überlegenswert. Darüber sprechen wir aber erst, wenn du über diesen Schritt nachdenkst.“

Wieder in seiner Wohnung, sank Sam erledigt in sein Sofa und legte die Füße hoch. Was für ein Tag! Fast ein Unfall, gleich in der ersten Woche mit Verspätung zur Arbeit und dann noch eine Fortbildung bei ner Verbraucherschützerin. Er blickte auf die Uhr und war zufrieden mit sich. Gleich morgen nach der Arbeit würde er sich bei dem empfohlenen Versicherungsmakler melden, das nahm er sich fest vor. Sam schloss die Augen und träumte von einer friedlichen Welt, die der Gott des Schlafes in einen Swimmingpool aus zima blau getaucht hatte.