Stell dir vor, du habest im Lotto gewonnen. Oder einen Haufen Geld geerbt. Oder dein gut laufendes Unternehmen verkauft. Zehn Millionen Euro. Heute Morgen hast du den Betrag auf deinem Girokonto gesehen und dein Glück kaum fassen können. Oder vielleicht doch eher dein Pech? Denn angesichts der ausbaufähigen finanziellen Bildung in Deutschland kann der plötzliche Umgang mit so viel Geld ziemlich überfordernd sein.

Was also machst du mit zehn Millionen Euro Cash? Wenn ich als Jugendlicher dieses Szenario durchgespielt habe, habe ich immer behauptet, ich würde den Großteil davon spenden. Immerhin lässt sich doch von einer Million Euro bereits gut leben, oder?

Mittlerweile denke ich ein wenig anders darüber. Also darüber, wie ich mit einem solchen Betrag umgehen würde. Denn natürlich stellen eine Million Euro ein beträchtliches Vermögen dar. Aber man kann mit triftigen Gründen die Meinung vertreten, dass Deutschland für seinen gesellschaftlichen Wohlstand zu wenig Millionärshaushalte hat – und dass die 500 reichsten Deutschen viel zu viel besitzen. Aber das ist ein anderes Thema.

Zunächst eines vorab: Die folgenden Gedanken sind sehr persönlich und individuell. Was ich für mich selbst und meine Lebenssituation als sinnvoll erachte, das kann unter Umständen natürlich auch für dich sinnvoll sein.

Es dürfte aber sehr viel wahrscheinlicher sein, dass meine Überlegungen vollkommen unpassend für dich sind, weil du etwa ein anderes Vorwissen, Risikoempfinden oder sogar einen gänzlich anderen Lebensentwurf besitzt als ich. Sieh in diesem Fall das Folgende einfach als kleinen Denkanstoß – vielleicht nützt es dir ja irgendwann. Bitte beachte zudem den Haftungsausschluss am Ende meines Textes [1].

Um auf das eingangs dargestellte Szenario zu antworten, gehe ich von folgenden Annahmen aus:

1) Es ist vollkommen in Ordnung, vermögend zu sein. Zumindest bis zu gewissen Grenzen.

2) Das Vermögen soll so angelegt werden, dass ein passives monatliches Einkommen daraus generiert werden kann.

3) Es sollen möglichst geringe Kosten anfallen.

4) Ethische, soziale und ökologische Aspekte sind (selbstverständlich) zu berücksichtigen.

Wie du weißt, bist du hier ja auf der Seite des „Finanzphilosophen“ gelandet. Erlaube mir daher noch ein paar Anmerkungen zum ersten Punkt, der aus moralphilosophischer Perspektive wahnsinnig interessant ist, bevor es ans Eingemachte geht.

Wie ich schon an anderer Stelle ausgeführt habe, sind das Gesamtvermögen und die damit einhergehende politische Macht (nicht nur) in Deutschland extrem ungleich verteilt. Die Philosophin und Ökonomin Ingrid Robeyns schlägt deshalb mit guten Gründen eine absolute Vermögensobergrenze von zehn Millionen Euro pro Person vor, um den politischen Missbrauch von Überreichtum einzuschränken.

Ein solches Existenzmaximum könnte aber auch bei 30 Millionen oder bei 100 Millionen Euro pro Person liegen. Wo genau dieser Betrag festzumachen ist, kann nur eine öffentliche Debatte mit anschließender demokratischer Entscheidung rechtfertigen – davon ist auch der österreichische Zentralbanker und Psychotherapeut Martin Schürz überzeugt, der 2019 mit seinem gleichnamigen Buch den Begriff „Überreichtum“ prägte.

Ein (Geld)Vermögen von zehn Millionen Euro zu haben, entspricht also bereits dem sehr strengen Vermögensbeschränkungskonzept von Ingrid Robeyns. Mit zehn Millionen Euro gehörst du aber ohnehin sehr wahrscheinlich zu den reichsten 0,1 Prozent in Deutschland – und in einer Demokratie musst du grundsätzlich damit leben, dass die (überwiegend ärmere) Mehrheit der Bevölkerung legitime Ansprüche an dich und den Umgang mit deinem Vermögen stellen darf.

In meinem Szenario gehe ich daher davon aus, dass irgendwann ein demokratisch legitimiertes Existenzmaximum beschlossen wird. Wo genau dieses Existenzmaximum liegen sollte oder liegen wird, weiß ich nicht. Was ich aber weiß: Wenn du Vermögen besitzt, das unter dieser Grenze liegt, kann und darf dir niemand vorschreiben, wie du darüber zu verfügen hast.

Werden wir also konkret. Bei einem so beträchtlichen Vermögen lohnt es sich, auf eine sinnvolle und breite Streuung zu achten. Hier daher zunächst eine tabellarische Übersicht, die ich im Folgenden erläutere:

Liquidität/Bankeinlagen: In Deutschland gilt eine gesetzliche Einlagensicherung von 100.000 EUR pro Person und Bank. Zusätzlich gibt es eine private Einlagensicherung, die mindestens 438.000 EUR pro Person absichern soll. Das heißt konkret: Wenn eine Bank, bei der du Guthaben auf Girokonten, Tagesgeldern, Festgeldern und Sparbüchern hast, zahlungsunfähig werden sollte, dann garantiert dir der Staat maximal 100.000 EUR und der Bankensektor zusätzlich mindestens 438.000 EUR deines entsprechenden Guthabens.

In einem funktionierenden Geldsystem, in dem das staatliche Währungsmonopol intakt ist, wird der Staat stets einer solchen Einlagensicherungsgarantie nachkommen können. Bei der privaten Einlagensicherung hingegen sieht das anders aus, denn wie jedes andere Privatunternehmen kann natürlich auch der private Einlagensicherungsfonds insolvent werden.

Wenn du daher auf Nummer sicher gehen willst, solltest du den sichersten Teil deines Vermögens in Höhe von 500.000 EUR auf fünf unterschiedliche Banken aufteilen, damit im Zweifelsfall mindestens die gesetzliche Einlagensicherung greift.

Immobilie: Wenn ich keine Immobilie hätte, dann würde ich von einem gewissen Teil meines Vermögens eine kaufen. Allerdings hängt es stark von der Nutzung ab, was genau am sinnvollsten ist, denn eine Immobilie, die man selbst bewohnt, ist ein Gebrauchsgegenstand, eine Immobilie, die man vermietet, ist hingegen ein Investment.

Gebrauchsgegenstände (also dein Eigenheim) solltest du grundsätzlich mit möglichst viel Eigenkapital und mit möglichst wenig Kredit erwerben. Bei Vermögenswerten dagegen (also einem zu vermietenden Objekt) kann es sinnvoll sein, so viel Fremdkapital wie möglich aufzunehmen, um die Rendite auf dein eingesetztes Eigenkapital dadurch „zu hebeln“.

Angesichts der massiven Vermögenspreisinflation bei deutschen Immobilien in den letzten 20 Jahren reserviere ich gedanklich ungefähr 750.000 EUR für den Kauf eines Eigenheims. Außer in den großen Metropolen wird man für diesen Betrag gewiss ein schönes und bezahlbares Objekt finden.

Bedenke aber bitte, dass es sehr stark auf das Verhältnis von Mietpreisen und Kaufpreisen bei dir vor Ort ankommt, ob Mieten oder Kaufen langfristig sinnvoller für dich ist. Wenn du für den Kauf eines Hauses 30 Jahre lang quasi doppelt so viel Miete zahlst als bisher, solltest du dein Kaufvorhaben lieber noch einmal überdenken.

Wertpapierdepot: Kern meiner persönlichen Anlage von zehn Millionen Euro wäre der langfristige Erwerb von Wertpapieren. Im Aktienbereich würde ich in Fonds bzw. ETFs von Amundi, BNP Paribas, HSBC und der Triodos Bank investieren, da diese Vermögensverwalter sehr nachhaltig mit ihren Stimm- und Einflussrechten umgehen.

Nachhaltigkeit im Sinne einer echten Transformation im Anleihenbereich zu realisieren, ist dagegen eher schwieriger. Denn an der Börse werden wie auf einem Flohmarkt bereits hergestellte Finanzprodukte gehandelt, sodass wir durch den Kauf von Wertpapieren über die Börse niemals die dahinterstehenden Unternehmen direkt finanzieren können. Und das gilt sowohl für die guten als auch für die kontroversen Unternehmen.

Akzeptiert man diese Tatsache, kann man natürlich gleichwohl zu dem Schluss kommen, dass man keine Zinszahlungen von kontroversen Unternehmen entgegennehmen möchte. Diese Entscheidung ist selbstverständlich legitim, hat aber leider keinen transformativen Effekt auf die echte Welt „da draußen“. Ich persönlich bin deshalb fein damit, ETFs von Xtrackers zu erwerben, weil ich hier eine eher agnostische Position vertrete.

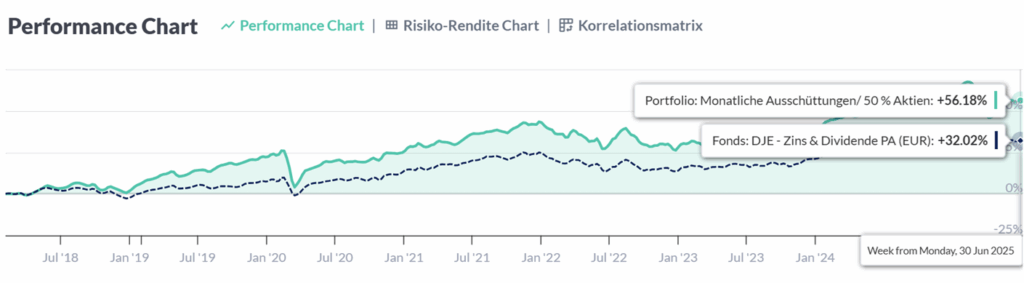

Wie eine bespielhafte Aufteilung eines Millionen-Depots mit einer Aktienquote von 50 Prozent aussehen könnte, habe ich hier erarbeitet und mit einem in Deutschland häufig vermittelten Mischfonds verglichen:

Falls du zu den Glücklichen gehörst, die bereits ein Millionenvermögen ihr Eigen nennen können und es in Wertpapiere angelegt haben – vergleiche gerne einmal die Wertentwicklung deines bisherigen Portfolios mit dem obigen Musterportfolio. Angesichts der üblichen Kosten für von Banken vermittelte Geldanlagen könnte das einen Unterschied von mehreren Hunderttausend Euro für dich bedeuten.

Direktbeteiligungen: Bei Wertpapierinvestments erwirbst du Eigentumsrechte an einer Aktiengesellschaft über einen Sekundärmarkt. Dein Geld fließt damit nicht an das Unternehmen, dessen Anteile du erwirbst, sondern an irgendeinen anonymen Marktteilnehmer, der die Wertpapiere an dich verkauft. Wenn es dir also wichtig ist, Unternehmen oder bestimmte Projekte direkt und unmittelbar zu finanzieren, geht das nicht über börsengehandelte Wertpapiere, sondern nur über sogenannte Direktbeteiligungen.

Beispielhafte Formen dieser Direktbeteiligungen sind etwa geschlossene Investmentfonds, Private Equity, Crowdinvesting, Infrastrukturprojekte und Risikokapital – alles Anlagevehikel, die deutlich riskanter und ausfallgefährdeter als Wertpapierinvestments sind, aber auch sehr viel direkter auf die Realwirtschaft einwirken.

Bekannte Anbieter in diesem Bereich sind etwa Capacura, Companisto oder Invesdor, mit deren Hilfe sich niedrigschwellig in verschiedene Startups investieren lässt. Über die Fonds der Pangaea Life kann man zudem in großangelegte Infrastrukturprojekte wie den Bau von Energieparks oder von energieeffizienten Immobilien investieren. Auch zahlreiche Genossenschaften ermöglichen durch den Erwerb von Anteilen realwirtschaftlich wirkungseffiziente Geldanlagen. Direktbeteiligungen erlauben daher eine sinnvolle Diversifikation, während sie mitunter sehr viel nachhaltiger sein können als herkömmliche Börseninvestments.

Wenn ich versuche, diese hypothetische Frage so ernst und so aufrichtig wie möglich zu beantworten: Sehr wahrscheinlich kaum.

Die hier angerissene Anlagestrategie für zehn Millionen Euro führt bei einer durchschnittlichen Ausschüttungsquote von 2,5 Prozent zu Kapitalerträgen von ungefähr 250.000 EUR brutto jährlich – das macht nach Steuern pro Monat etwa 15.000 EUR. Mit diesem Einkommen gehört man definitiv zu den reichsten Prozent der Bevölkerung – aber was man mit diesem Geld anstellt, ist eben eine sehr individuelle Frage.

Wenn ich 15.000 Euro netto pro Monat zur Verfügung hätte, würde ich mindestens 7500 Euro davon spenden. Innerhalb von 40 Jahren kämen so mindestens 3,6 Millionen Euro zusammen. An die Welthungerhilfe spende ich heute schon regelmäßig, aber es gibt noch viele weitere tolle Spendenorganisationen wie die Ärzte ohne Grenzen, Reporter ohne Grenzen und viele andere mehr. Auf der Seite des Deutschen Zentralinstituts für soziale Fragen gibt es eine umfangreiche Übersicht über seriöse Spendenorganisationen.

Meiner Selbständigkeit würde ich sehr wahrscheinlich weiter nachgehen. Aber nicht, um noch mehr Geld verdienen zu können – sondern einfach aus dem Grund, dass ich meinen Beruf sehr gern habe und mir nicht vorstellen kann, auf ihn zu verzichten. Ich würde wohl meine wöchentliche Arbeitszeit reduzieren, damit ich mehr Zeit für meine Familie habe. Und ich würde versuchen, meine Dienstleistung als Pro-Bono-Beratung gerade denjenigen kostenlos anzubieten, die viel zu wenig Einkommen oder Vermögen besitzen und sich kein Beratungshonorar von 150 Euro die Stunde leisten können.

Wenn ich übrigens deutlich mehr als zehn Millionen Euro hätte, kann ich mich sehr mit der Idee anfreunden, einen BürgerInnenrat damit zu beauftragen, einen Teil davon für gesellschaftliche Zwecke aufzuteilen. Warum sollte in einer Demokratie nur ich bestimmen dürfen, welche Projekte und Initiativen finanziell unterstützt und gefördert werden? Die BASF-Erbin Marlene Engelhorn und der von ihr initiierte Gute Rat für Rückverteilung haben diesbezüglich hervorragende Pionierarbeit geleistet, die hoffentlich weitere Wellen schlagen wird.

Persönlicher Reichtum ist legitim – bis zu einer Grenze, die wir als Gesellschaft demokratisch festsetzen müssen. Immerhin ist es der Staat, der uns per Gesetz privates Eigentum erlaubt – und unter den Vorzeichen einer noch zu realisierenden direkten Demokratie besteht „der Staat“ aus uns allen, seiner Bevölkerung.

Auf der Mikroebene erlaubt uns Geld, das abstrakte Recht auf „individuelle Freiheit“ so zu gebrauchen, dass daraus konkrete, eben individuelle Freiheitserlebnisse werden: beim Erwerb eines Blumenstraußes, beim Lesen eines Buches, beim Besuch eines hervorragenden Restaurants. Es gibt daher gute Gründe für die Annahme, dass Geld ein fundamentaler Bestandteil neuzeitlicher freiheitlicher Gesellschaften ist und bleiben wird – insbesondere auch deshalb, weil wir von dieser öffentlichen Infrastruktur bislang nur unzureichend Gebrauch machen.

Wer sich daher in der glücklichen Lage sieht, ein großes Geldvermögen zu besitzen, hat zahlreiche Möglichkeiten, es gemeinwohlorientiert anzulegen. Über die Stimmrechtsnutzung von Aktien kannst du (direkt oder indirekt) Einfluss auf internationale Großkonzerne ausüben, und über unternehmerische Direktinvestments wird dein Geld unmittelbar realwirtschaftlich wirksam.

Ganz gleich also, ob dein Millionenvermögen gerade erst auf deinem Konto eingegangen ist oder aber dein Geld seit einigen Jahren in einer teuren Vermögensverwaltung feststeckt und einfach nicht mehr zu werden scheint – eine nachhaltige Honorarberatung bei mir wird dir sicherlich den ein oder anderen wertvollen Input geben können.

[1] Disclaimer gemäß §85 WpHG: Alle Informationen, Zahlen und Aussagen auf dieser Website dienen lediglich illustrativen und didaktischen Zwecken und wurden nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Unter keinen Umständen sollten meine Artikel oder die darin enthaltenen Informationen als Finanzberatung, Investitionsempfehlung oder Angebot im Sinne des deutschen Wertpapierhandelsgesetzes verstanden werden. Eine individuelle, professionelle Anlageberatung bzw. eine eigene Recherche kann durch die publizierten Inhalte, mögen diese auch als Anregung dienen, nicht ersetzt werden. Historische Wertsteigerungen und Renditen bieten keinerlei Gewähr für zukünftig ähnliche Werte. Investieren in Bankguthaben, Wertpapiere, Investmentfonds, Immobilien und Rohstoffe bringt hohe Verlustrisiken mit sich, bis hin zum Risiko des Totalverlusts. Es ist möglich, dass die Investmenttechniken, die auf dieser Website genannt werden, zu beträchtlichen Verlusten führen. Ich übernehme keine Haftung für etwaige Schäden, die aus der Verwendung der auf dieser Website enthaltenen Informationen resultieren.