Ohne jede Frage: Nachhaltigkeit liegt in aller Munde. Doch was genau ist damit gemeint? Der Begriff geht auf Hans Carl von Carlowitz zurück und wurde in seinem Werk über die Forstwirtschaft („Naturmäßige Anweisung zur wilden Baum-Zucht“) eingeführt – und zwar schon 1713! Carlowitz bezeichnete damit ursprünglich eine Art zu wirtschaften, bei der nie mehr Ressourcen verbraucht werden sollten als nachwachsen könnten. Nachhaltigkeit in diesem Sinne begrenzt also de facto eine unternehmerische Geschäftstätigkeit bis zu jener ökologischen Grenze, ab der der Ressourcenverbrauch die natürliche Regenerationsgeschwindigkeit übersteigt.

Wovon aber ist heute vor allem die Rede? Von nachhaltiger ökonomischer Entwicklung – also der Ausrichtung eines Unternehmens auf eine möglichst zukunftsorientierte und langfristig ertragreiche Geschäftstätigkeit mit potenzieller Skalierbarkeit. Der Gedanke einer natürlichen Begrenzung, wie noch bei Carlowitz, taucht hier nicht mehr auf, sondern wird zugunsten einer einseitig wachstumsoptimistischen Lesart verschoben: Gut ist, was ewig wächst.

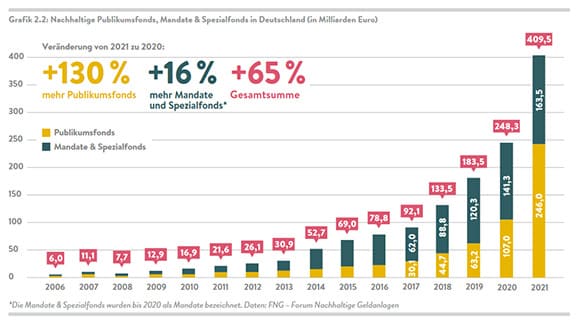

Es war nur eine Frage der Zeit, bis auch die Finanzindustrie auf diesen neuen, weiter an Fahrt gewinnenden Zug des boomenden Trends zur „Nachhaltigkeit“ aufspringen musste. Mittlerweile gibt es einen riesigen Haufen von Indizes und Finanzprodukten, die mit der Einhaltung ethischer Standards werben (erkennbar an den Abkürzungen ESG und SRI), und das von nachhaltigen Investmentfonds verwaltete Geldvermögen wächst seit über 15 Jahren kontinuierlich an:

Ist diese (auf den ersten Blick erfreuliche) Entwicklung tatsächlich zu begrüßen, wenn man wie Carlowitz primär von einem ökologischen Nachhaltigkeitsbegriff ausgeht? Dem will ich im Folgenden nachgehen.

Zunächst: Börsenhandel an sich ist nichts Unethisches. Bei einer Transaktion an der Börse handelt es sich lediglich um den Austausch von bestehenden Gütern (nämlich den Wertpapieren bzw. Aktien), über deren Preis sich zwei Handelsparteien zuvor einig geworden sind. Wer eine Aktie über die Börse kauft, macht damit nichts anderes, als auf einem Flohmarkt einen gebrauchten Gegenstand zu erwerben: Das eigene Geld fließt an den Verkäufer, aber der ursprüngliche Hersteller der Ware (also die Aktiengesellschaft) erhält von diesem Geld keinen einzigen Cent.

Aus diesem Grund wirst du die Welt kaum zum Besseren verändern können, wenn du „dreckige“ Unternehmen ausschließt und nur noch in „nachhaltig“ agierende Unternehmen investierst. Ganz gleich, welche Aktie du über den börslichen Handel auch erwirbst: Du sorgst durch deinen Kauf leider nicht dafür, dass das entsprechende Unternehmen dein Geld erhält und damit den ökologischen oder sozialen Wandel vorantreibt. Reine Divestment-Strategien werden unseren Planeten daher nicht retten können.

Überhaupt ist der Zusammenhang zwischen Börsengeschehen und Realwirtschaft (bzw. zwischen finanziellem und materiellem Wohlstand) in den letzten Jahrzehnten immer schwächer geworden. Die Gewinnausschüttung von Aktiengesellschaften (die sogenannte Dividende) ist heute der einzige Verbindungspunkt zwischen der Börse und der realen Volkswirtschaft – der große Rest des Börsenhandels besteht aus dem „freien Spiel der Märkte“ bzw. im Streben vor allem von institutionellen Investoren nach finanziellem Wohlstand.

Die Moral gelangt damit nicht über die einzelne Transaktion an die Börse – sondern über die Frage, wer die mit dem Aktienbesitz einhergehenden Befugnisse erwirbt und was damit angestellt wird. Als MitinhaberIn einer Aktiengesellschaft darf man nämlich mitbestimmen, in welche Richtung sich das Unternehmen zukünftig entwickelt.

Viele KleinanlegerInnen lassen diese Stimmrechte ungenutzt oder nehmen nur der Präsente und des Buffets wegen an den Aktionärsversammlungen teil (vgl. dazu diesen Fall bei Daimler 2016). Wenn du aber vorhast, dein Geld über die Börse ethisch und nachhaltig anzulegen, dann sind diese Stimmrechte dein wichtigstes Instrument.

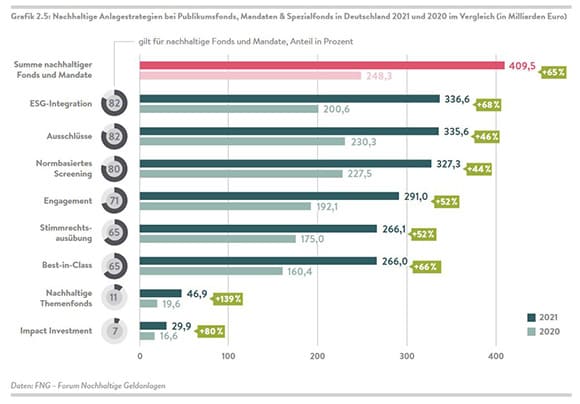

Da mittlerweile das langfristige Überleben der gesamten Menschheit davon abhängt, dass wir die weltweite Umstellung auf eine mit der Natur vereinbare Wirtschaftsweise rechtzeitig erreichen, wollen heutzutage natürlich fast alle Unternehmen „nachhaltig“ sein. Auch alle großen Fondsverwalter bzw. ETF-Anbieter werben damit, dass sie sich für die ökologische Transformation von Unternehmen einsetzen:

Wenn man sich vor dem Hintergrund dieser Versprechen die Positionen handelsüblicher ETFs ansieht, dann wird man schnell entdecken, dass selbst „nachhaltige“ ETFs häufig Aktien von kontroversen Unternehmen besitzen. Als ich mich zum ersten Mal mit diesem Thema befasst habe, habe auch ich ursprünglich gedacht, dass darin der eigentliche Etikettenschwindel besteht. Mittlerweile sehe ich das Problem jedoch an anderer Stelle.

Was also könnte problematisch daran sein, dass große internationale Finanzkonzerne irgendwann in den 2000er Jahren ihr grünes Gewissen entdeckt haben? Dass es derart spät passiert ist. Bereits 1972 hatte der Club of Rome mit seiner einflussreichen Studie „Die Grenzen des Wachstums“ (hier geht es zum englischen Original) auf die massiven ökologischen Probleme moderner Marktwirtschaften aufmerksam gemacht. Trotz der damaligen Kritik an dieser Radikalschrift gründeten sich mit der GLS Bank (1974), der Ökoworld AG (1975) und der niederländischen Triodos Bank (1980) sehr frühzeitig Finanzinstitute, die Ökonomie und Ökologie in Einklang bringen wollen und noch heute aktiv sind.

Wenn jetzt also große Vermögensverwalter, die seit Jahrzehnten tätig sind, schreiben, dass sie sich für „Nachhaltigkeit“ engagieren (so Larry Fink, der CEO von BlackRock, im Jahre 2020), dann sollten wir uns fragen, warum sie das nicht schon in den 80er und 90er Jahren gemacht haben – insbesondere, wenn es sich um derart einflussreiche Konzerne handelt, die dann doch wieder nach ein paar Jahren aus ihren freiwilligen „Initiativen“ aussteigen und immer noch maßgeblich für die Kreditfinanzierung fossiler Energieförderung verantwortlich sind.

Gegenwärtig jedenfalls heißt „nachhaltig investieren“ größtenteils, über Ausschlussverfahren Aktien kontroverser Unternehmen abzustoßen und in Aktien von bereits umwelt- und sozialverträglich agierenden Unternehmen umzuschichten:

Dadurch gewinnen konventionelle Vermögensverwalter an Einflussmacht auf Unternehmen, die in Zukunft (falls sich die bezweifelbaren Hoffnungen auf „Grünes Wachstum“ doch noch erfüllen sollten) eine nicht unwesentliche Rolle spielen dürften. Wenn dann alle ethisch Investierenden sich aus allen kontroversen Unternehmen zurückgezogen haben werden, sind alle nicht-nachhaltigen Unternehmen irgendwann in den Händen von Investoren, die sich für Umwelt und Soziales in keinster Weise mehr interessieren. Und die sind im Zweifelsfall noch schlimmer als BlackRock und Konsorten.

Um diese Frage nun beantworten zu können, müssen wir zunächst verstehen, wie Investmentfonds bzw. ETFs an die Aktien gelangen, in die sie investieren. Die überwiegende Mehrheit von ETFs und Fonds werden physisch abgebildet und „halten“ ihre Aktien direkt. In diesem Fall ist der Fondsanbieter der rechtliche Eigentümer der Aktien und darf auf die Stimmrechte zugreifen.

Beim langfristigen Besparen von „nachhaltigen“ ESG- und SRI-ETFs konventioneller Vermögensverwalter sorgst du also dafür, dass diese in den Besitz sehr vieler Stimmrechte von sehr vielen Unternehmen weltweit gelangen und auf diese Weise eine immense unternehmenspolitische Macht gewinnen. Und natürlich nutzen die ETF-Anbieter ihre Stimmrechte auch – mitunter durch Rückgriff auf professionelle Stimmrechtsberater (sogenannte proxy advisor), deren Tätigkeit ebenfalls die Frage aufwirft, in wessen Interesse eigentlich bestimmte Stimmrechtsempfehlungen ausgesprochen werden.

Wenn du herkömmliche Vermögensverwalter aus sozial- und umweltethischen Gründen nun nicht weiter dabei unterstützen willst, Einfluss auf verschiedenste Unternehmen weltweit zu gewinnen, dann solltest du also dafür sorgen, dass BlackRock, Vanguard und Co. an keine weiteren Stimmrechte gelangen – oder sie zumindest nicht verwenden können. Und genau das ist mit sogenannten Swap-ETFs möglich, die „synthetisch“ abgebildet werden und die Aktien, in die sie investieren, nicht selbst besitzen.

Die Funktionsweise von Swap-ETFs ist leider etwas kompliziert zu erklären, deshalb nur so viel: Ein Swap-ETF basiert auf einem Tauschgeschäft zwischen dem Fondsanbieter und einer Bank. Die Bank verspricht dem ETF, die Rendite eines bestimmten Aktienindex zu liefern – und der ETF verspricht der Bank, die Rendite eines bestimmten Wertpapierkorbes zu liefern:

Besichert wird dieses Tauschgeschäft durch eben jenen Wertpapierkorb, dessen Positionen die Bank aussuchen darf – es kann also durchaus sein, dass das Vermögen eines ETF auf den Deutschen Aktienindex (DAX) in japanischen Aktien investiert ist. Und da es sich um eine Sicherheit in beiderseitigem Interesse handelt, wird dieser Wertpapierkorb schließlich einer dritten Partei, nämlich einem Treuhänder, zur Verwahrung überreicht.

Aufgrund ihrer Komplexität sind Swap-ETFs immer mal wieder härterer Kritik ausgesetzt. Tatsächlich waren sie noch Anfang der 2010er Jahre riskanter konstruiert als heute. Mittlerweile aber ist das Risiko eines Teilausfalls mit dem von physischen ETFs (die ihre gehaltenen Positionen häufig verleihen) vergleichbar, sodass sogar die Stiftung Warentest Swap-ETFs verteidigt.

Warum sollte man aus ethischer Sicht nun eine solch komplizierte Konstruktion wählen? Weil bei dieser Konstruktion niemand Zugriff auf die Stimmrechte hat. Auch ein Artikel im ECOreporter von 2018 hält daher fest: „In Europa entfällt eine Ausübung der Stimmrechte für synthetische ETFs.“

Mit Swap-ETFs ist also eine kostengünstige und langfristig sinnvolle Geldanlage möglich, die zugleich die Stimmrechte konventioneller Vermögensverwalter einfriert und unschädlich macht. Da mit einer „stimmrechtsneutralen“ Geldanlage aber noch keine ökologisch-soziale Transformation unserer Gesellschaft möglich ist, müssen wir diese Swap-ETFs um Investmentfonds ergänzen, die sich glaubhaft für die Überwindung herkömmlicher Wachstumslogiken einsetzen. Und genau an dieser Stelle kommen die oben bereits erwähnten Nachhaltigkeitsbanken ins Spiel.

Wenn du mit deiner Geldanlage nicht nur keinen Schaden anrichten, sondern aktiv dafür sorgen möchtest, dass sich die Zustände in unserer Gesellschaft verbessern, dann kommen einzig und allein sogenannte Engagement- und Impact-Fonds für dich in Frage. Da ETFs konventioneller Anbieter weder wirklich progressiv mit ihren Stimmrechten umgehen noch über Kapitalerhöhungen dafür sorgen, dass Unternehmen frisches Geld zufließt, müssen wir dabei leider auf geeignete aktiv gemanagte Investmentfonds ausweichen.

Die Fonds der Triodos Bank, der Ökoworld AG und der GLS Bank sind dafür beispielhafte Kandidaten, da sie je auf ihre Weise den Austausch mit den Unternehmen suchen und auf eine ökologisch-soziale Transformation hinwirken. Wie oben beschrieben, machen das natürlich auch andere Fondsanbieter – lass deshalb dein Bauchgefühl entscheiden, welche Fondsanbieter du persönlich am überzeugendsten findest.

Willst du den Engagementprozess nicht an einen (ethischen) Vermögensverwalter delegieren, sondern selbst entscheiden, welche Aktiengesellschaften du beeinflussen willst, dann bleibt dir nur der Umweg über Einzelaktien und aktive Stimmrechtsvertretung (etwa mithilfe des Dachverbandes der Kritischen AktionärInnen). Das hat in demokratietheoretischer Hinsicht durchaus seinen Charme, allerdings verzichtest du dann auf die systematische Rendite passiven Investierens.

Wenn du dich hingegen dafür interessierst, mit deinem Geld nachhaltig agierende Unternehmen und Projekte ganz konkret zu unterstützen, sind wir im Bereich von Spenden und unternehmerischen Direktbeteiligungen. Während du beim Spenden (dazu gehören klassische Spendenorganisationen ebenso wie Crowdfunding) auf jedwede Form von finanziellen Erträgen verzichtest, gehst du bei Direktbeteiligungen (z. B. Crowdinvesting, Genossenschaftsanteile, geschlossene Fonds und Venture Capital) Totalverlustrisiken ein, die mitunter größer sind als bei Investments in Aktien und ETFs.

In jedem Fall müssen wir leider festhalten, dass „Nachhaltigkeits-ETF“ eher weniger dazu taugen, die großen Probleme unserer Zeit anzugehen. Ironischerweise hat insbesondere die Taxonomieverordnung der Europäischen Union dafür gesorgt, dass Investments in (wie auch immer geartete) „nachhaltige“ Finanzprodukte attraktiver werden und konventionelle Fondsanbieter wie Blackrock noch mehr Einfluss erhalten. Dabei brauchen wir als Gesellschaft nicht einmal unbedingt privates Kapital, um Geld für wichtige ökosoziale Investitionen bereitstellen zu können – unsere Regierungen müssen sich lediglich daran erinnern, dass sie selbständig und souverän Geld schöpfen können.

Wenn du bis hierhin gelesen und Lust bekommen hast, dich weiter mit ethischen Geldanlagen zu befassen, dann bietet dir die Verbraucherzentrale einen hervorragenden Übersichtstext. Wenn du hingegen schon ein wenig mit der Materie vertraut bist und bereits in ESG- oder SRI-ETFs konventioneller Fondsanbieter investieren solltest, rate ich dir aufrichtig, deine Fondsauswahl vielleicht nochmal zu überdenken; insbesondere diesen Artikel zum Thema Greenwashing lege ich dir dann ans Herz.

Ich persönlich jedenfalls bin nach intensiver Reflexion zu dem Schluss gekommen, dass eine Mischung aus Swap-ETFs und aktiv gemanagten Investmentfonds von streng ethisch agierenden Fondsanbietern die bislang sinnvollste Möglichkeit darstellt, über langfristiges Geldanlegen unsere realen Wirtschaftsprozesse sozialer und ökologischer zu machen. [1] Wir sollten aber nicht vergessen, dass ethisches Investieren lediglich ein Weg von vielen ist, und dass insbesondere unser Konsumverhalten sowie die Ausbildung von BetriebswirtInnen (bzw. die Inhalte betriebswirtschaftlicher Studiengänge) womöglich noch bedeutendere Stellhebel bei unserem Kampf gegen die Erderwärmung darstellen.

Die Dreifaltigkeit von umwelt- und sozialverträglichem Produzieren, Konsumieren und Investieren rechtzeitig herzustellen, lässt sich sicherlich als die bedeutendste Herausforderung moderner Marktwirtschaften ansehen. Bis dahin hat unsere Zivilisation leider noch einen sehr weiten Weg zu gehen – nach dem bereits 1989 formulierten „Ende der Geschichte“ durch Francis Fukuyama steht uns also noch ein wirklich langes Ende bevor. Hoffen wir, dass es nicht das Ende der ethischen Vernunft sein wird:

[1] Edit vom 26.06.2023: Die britische NGO ShareAction veröffentlicht seit 2020 auf ihrer Website ein jährliches Nachhaltigkeitsranking großer Fondsgesellschaften, das untersucht, wie die Stimmrechtsnutzung hinsichtlich ökologischer und sozialer Ziele jeweils erfolgte. Wie dem Report von 2022 zu entnehmen ist, landen BlackRock und Vanguard auf den letzten Plätzen, während insbesondere die französischen Anbieter BNP Paribas und Amundi auf den vorderen Plätzen zu finden sind. Schenkt man der Auswertung von ShareAction Glauben, können statt stimmrechtsneutraler Swap-ETFs daher auch physische ETFs von BNP Paribas und Amundi als ethisches und transformierendes Investment angesehen werden. Ich danke Niklas von finance-4future für den Hinweis!