Nachdem sich die deutschsprachigen Medien jahrelang über die niedrigen Zinsen auf Bankeinlagen beschwert haben, ist es „endlich“ soweit: Durch die Anhebung der Leitzinsen seit Juli 2022 können deutsche Kreditinstitute ihren KundInnen wieder eine sichtbare Verzinsung ihrer Kontoguthaben anbieten – ein Grund zur Freude, so zumindest titelt jüngst Focus Online. Wenn es doch nur so einfach wäre…

Richtig ist, dass die EZB zur Bekämpfung der gegenwärtigen Preissteigerungen damit begonnen hat, das lange Zeit sehr niedrige Zinsniveau schrittweise wieder zu erhöhen (ob höhere Zinsen jedoch irgendetwas gegen eine Güter- und Energieknappheit ausrichten können, ist höchst fraglich).

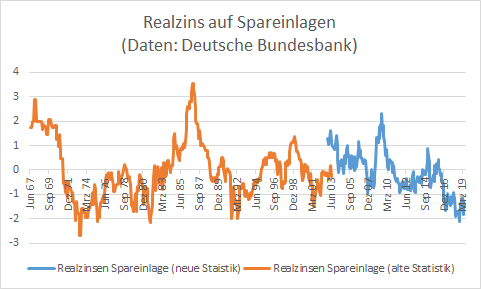

Richtig ist aber auch, dass die von den Banken angebotenen Zinssätze sehr viel geringer sind als die aktuelle Inflationsrate, und wir es deshalb immer noch mit einer negativen Realverzinsung von Spareinlagen zu tun haben. Tatsächlich sind negative Zinserträge nach Inflation überhaupt nichts Unübliches, wie die folgende Grafik verdeutlicht:

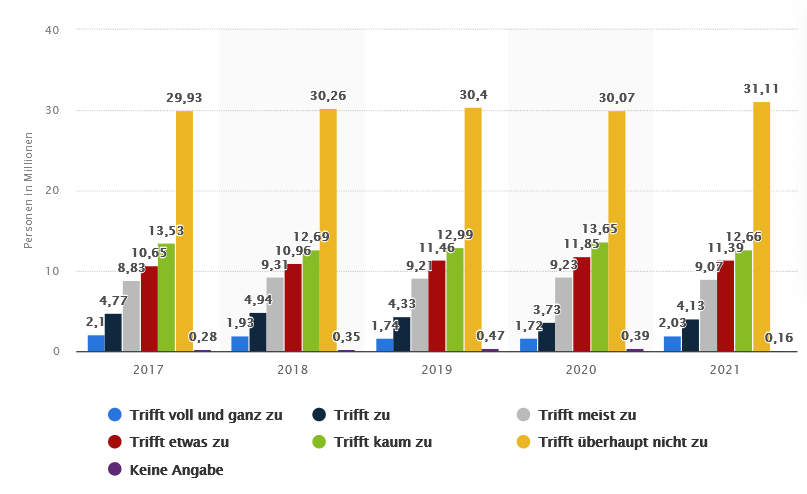

Mit dem klassischen Sparbuch konnte man also noch nie auf lange Sicht ein Vermögen aufbauen, das seine Kaufkraft zumindest nicht verliert. Dennoch haben immer noch rund 55 Millionen Personen in Deutschland massive Vorbehalte, wenn es darum geht, die Begriffe Geldanlage und Risiko zusammenzudenken:

Wenn also einerseits risikolose Geldanlageformen nicht zum langfristigen Sparen taugen, andererseits aber ein Großteil der Bevölkerung extreme Angst vor riskanteren Anlageklassen hat, legt das nahe, dass der Begriff „Risiko“ für viele missverständlich ist. Im Folgenden daher ein kleiner Versuch, die allgemeine Verwirrung über die relevanten Risiken in Sachen Geldanlage aufzulösen.

Das einleuchtendste, aber auch am besten kontrollierbare Risiko ist zugleich das gefürchtetste: die Möglichkeit eines Totalverlustes des investierten Kapitals. Ein Totalverlust ist dabei prinzipiell bei Einzelaktien, Rentenpapieren bzw. Anleihen, Zertifikaten, Derivaten, P2P-Krediten und geschlossenen Investmentfonds möglich, bei offenen Investmentfonds hingegen sehr unwahrscheinlich.

Bei Aktien und Anteilen geschlossener Fonds handelt es sich de facto um Eigenkapital einer einzigen Unternehmung; geht das Unternehmen insolvent, sind alle Beteiligungen daran wertlos. Anleihen und Zertifikate dagegen sind ihrer Natur nach Kredite, die du einem Unternehmen oder einem Kreditinstitut im Austausch für das Versprechen einer bestimmten Rendite gewährst; wird das entsprechende Unternehmen zahlungsunfähig, kann es sein, dass deine Forderung aus der Insolvenzmasse nicht mehr bedient werden kann und du dein Geld teilweise oder vollständig nicht mehr zurückerhältst.

Bei einem offenen Investmentfonds hingegen, zu denen auch die Exchange-Traded Funds (ETFs) gehören, ist ein Totalverlust extrem unwahrscheinlich, denn die Existenzberechtigung eines solchen besteht gerade darin, dass man das Risiko eines Totalverlustes auf eine Vielzahl von unterschiedlichen Positionen und Anlageklassen aufteilt. Bei Fonds etwa, die mehrere 100 bis 1000 verschiedene Aktien halten, müssten alle entsprechenden Unternehmen gleichzeitig pleitegehen, damit das angelegte Kapital vollständig an Wert verliert.

So halten etwa ETFs auf den Index des MSCI Emerging Markets mehr als 800 Aktien aus Entwicklungsländern, während der MSCI World mehr als 1600 Unternehmen aus Industrieländern beinhaltet. Ein Totalverlust entsteht bei diesen Investmentfonds nur, wenn alle im Index erfassten Unternehmen, zu denen auch die größten Konzerne der Welt gehören, zugleich pleitegehen – wenn das passiert, werden wir aber ganz andere Sorgen haben. In diesem Sinne ist eine Anlage in ETFs eine der sichersten Geldanlagen überhaupt, zumal Investmentfondsanteile als sogenanntes Sondervermögen einen gesetzlich vorgeschriebenen Schutz genießen.

Im Übrigen sind auch die sogenannten Bankeinlagen, also Guthaben auf Giro-, Tages-, Festgeld- und Sparkonten, nicht vor einem Totalverlust geschützt. Die heute geltende gesetzliche Einlagensicherung, nach der jede EinlegerIn eine staatliche Garantie auf 100.000 Euro pro Bankverbindung hat, ist erst seit Anfang 2011 in Kraft; vor 2008 lag dieser Wert bei lediglich 20.000 Euro, bevor die Finanzkrise die EU-Kommission auf einen Nachbesserungsbedarf aufmerksam gemacht hat.

Zwar beteiligen sich zahlreiche Banken zusätzlich an freiwilligen Einlagensicherungsfonds, aber diese Garantien können theoretisch (und auch praktisch) nur solange aufrechterhalten werden, wie unsere nationalen und internationalen wirtschaftlichen Strukturen intakt sind. Sollte das kapitalistisch organisierte System der Weltwirtschaft irgendwann vollständig kippen, wäre also auch die Sicherheit von deutschen Bankeinlagen mehr als fraglich. Und vor diesem Hintergrund wäre es doch sinniger, sein Geld dort anzulegen, wo es auch tatsächlich Rendite abwirft, meinst du nicht?

Warum man bei Investmentfonds dennoch von „riskanten“ Geldanlagen spricht, obwohl bei ihnen ein Totalverlust so unwahrscheinlich wie bei wenig anderen Finanzprodukten ist, hängt ausschließlich mit dem sogenannten Marktrisiko zusammen, womit man die Schwankungsbreite der Börsenkurse meint. Wenn sich Kreditinstitute und Banken auf das „Risiko“ einer Geldanlage beziehen, dann meinen sie damit vor allem dieses Risiko schwankender Kurse.

Je größer die Schwankungen eines Anlagevehikels sind, umso weniger lässt sich zu einem bestimmten Zeitpunkt das erzielte Kapital vorhersagen – aber da die Schwankungen nach oben und nach unten gehen, erzielt man mit einer höheren Schwankungsbreite auch höhere Renditen. Ein Aktien-ETF ist somit als extrem ertragreiche, aber eben sehr schwankungsanfällige Geldanlage zu bezeichnen, bei der du zwischenzeitlich zwar einen Kursverlust von mehr als 50 Prozent erleiden, langfristig über mehrere Jahrzehnte aber mehrere 100 bis 1000 Prozent Kursgewinne einfahren kannst.

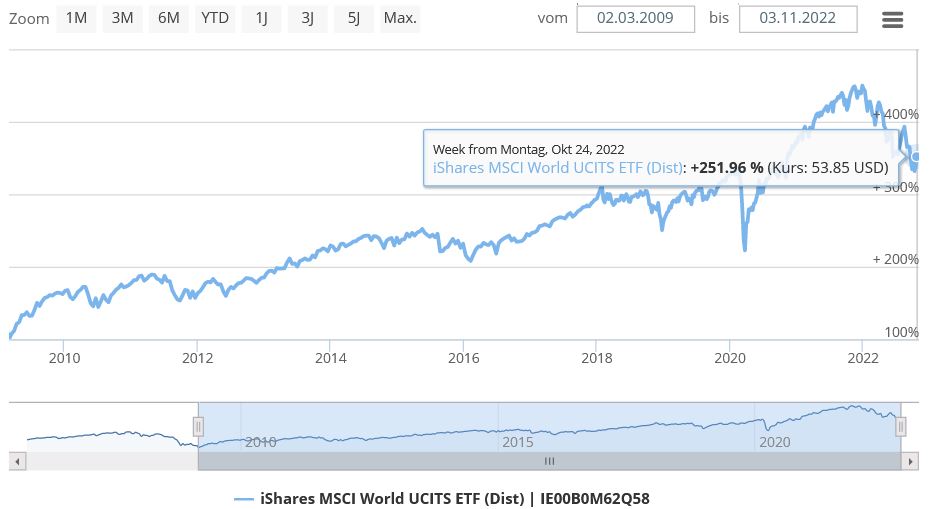

So hatte etwa der MSCI World von Oktober 2007 bis März 2009 einen Kursverlust von knapp 60 Prozent zu verzeichnen, hat seitdem bis heute aber wieder um mehr als 250 Prozent zugelegt:

Bei Engagements auf den Kapitalmärkten ist es daher wichtig, nur Geld anzulegen, das langfristig nicht gebraucht wird – nichts ist schlimmer, als zu Tiefstkursen zu verkaufen und einen Verlust zu realisieren, den man hätte umgehen können, indem man einfach weiter investiert geblieben wäre. Verkaufen sollte man immer nur dann, wenn man das Geld unbedingt braucht und nicht anderweitig ein ausreichender „Notgroschen“ vorhanden ist. Aus diesem Grund ist der parallele Aufbau einer angemessenen Liquiditätsreserve von großer Bedeutung, sobald du einen ETF-Sparplan aufsetzt – so etwa drei bis fünf Nettogehälter sollten es schon sein, damit du auch unvorhergesehene Investitionen und Reparaturen ohne Weiteres stemmen kannst.

Übrigens ist auch das vielgerühmte „Betongold“ Kurs- und Preisschwankungen unterlegen, wie die US-amerikanische Immobilienblase von 2007 lehrt. Nur weil eine Immobilie materieller und damit „werthaltiger“ als ein Unternehmensanteil erscheint, ist sie also nicht automatisch weniger schwankungsanfällig als eine Aktie; auch mit einer Immobilie kann man einen Verlust einfahren, wenn man sie zum falschen Zeitpunkt verkaufen muss.

Es kann also durchaus passieren, dass das anfänglich in einen ETF investierte Kapital in den ersten Jahren vorübergehend weniger Wert ist als das, was bisher insgesamt eingezahlt wurde. Da es hier aber darum geht, regelmäßig in einen ETF einzuzahlen, braucht dich das überhaupt nicht zu beunruhigen, im Gegenteil: Je niedriger die Kurse sind, zu denen du jetzt und in naher Zukunft deine Fondsanteile erwirbst, umso größer wird dein erzieltes Kapital in der Rentenzeit ausfallen.

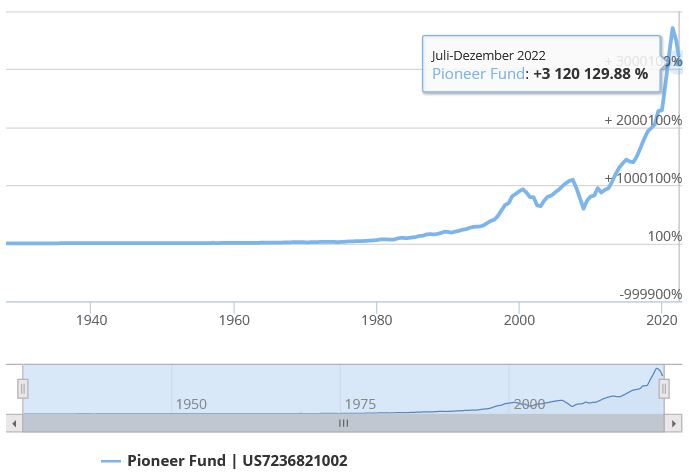

Was mit einer Aktien-Investmentfonds-Anlage möglich ist, wenn du nur lange genug dabei bleibst, lässt ein Blick auf den Pioneer Funds, den ältesten noch existierenden Investmentfonds der Welt, erahnen: Der Gesamtertrag seit 1928 liegt bei unvorstellbaren drei Millionen Prozent – das entspricht einer Rendite von mehr als 11 Prozent pro Jahr! Und zwar trotz zweier Weltkriege, mehrerer Wirtschaftskrisen, verschiedener Rohstoffkrisen, einer Vielzahl von Börsenblasen, der Corona-Pandemie sowie des Russland-Ukraine-Kriegs:

Wichtig ist daher das Folgende: Je größer der Aktienanteil, je länger der Anlagezeitraum und je niedriger die Kurse während der Sparphase sind (wie etwa bei einem Crash), desto besser ist die Ausgangssituation für die eigene Altersvorsorge. Bei Direktbanken sind Sparpläne dabei schon ab 25 Euro pro Monat möglich, bei einigen Onlinebrokern manchmal sogar schon ab 1 Euro. Die Einstiegshürden für langfristiges Sparen sind heutzutage also extrem gering und zumindest für 70 Prozent aller Privathaushalte leicht zu nehmen.

Alles, was du für deine eigene private Altersvorsorge brauchst, ist also ein kleiner monatlicher Überschuss, den du aktuell nicht für deinen Lebensunterhalt benötigst und langfristig zurück- und anlegen willst – das Vermögen kommt mit der Zeit und ist gerade keine Voraussetzung dafür, dass du dich an den Wertsteigerungen börsennotierter Unternehmen beteiligen kannst.

Gerade weil das Schwankungsrisiko die größte Unbekannte im Rahmen einer Geldanlage ist, versichern sich Banken und Kreditinstitute durch verschiedene Vorgehensweisen dagegen, dass Anleger vorübergehende Kursverluste erleiden. Bedenke: Ein vorübergehender Kursverlust wird erst dann ein realer Kapitalverlust, wenn du zu einem niedrigeren Kurs als deinem Einstiegskurs verkaufst! Wenn du jedoch ausreichend Zeit, Geduld und anderweitige Rücklagen mitbringst, kannst du Kursverluste bei ETFs einfach „aussitzen“ und darauf warten, dass die Kurse wieder steigen. Ein temporärer Kursverlust von mitunter auch 50 Prozent ist also eine vollkommen normale Sache und gehört zu den Spielregeln der Börse und des börslichen Vermögensaufbaus. Kein Grund zur Panik, möchte man meinen.

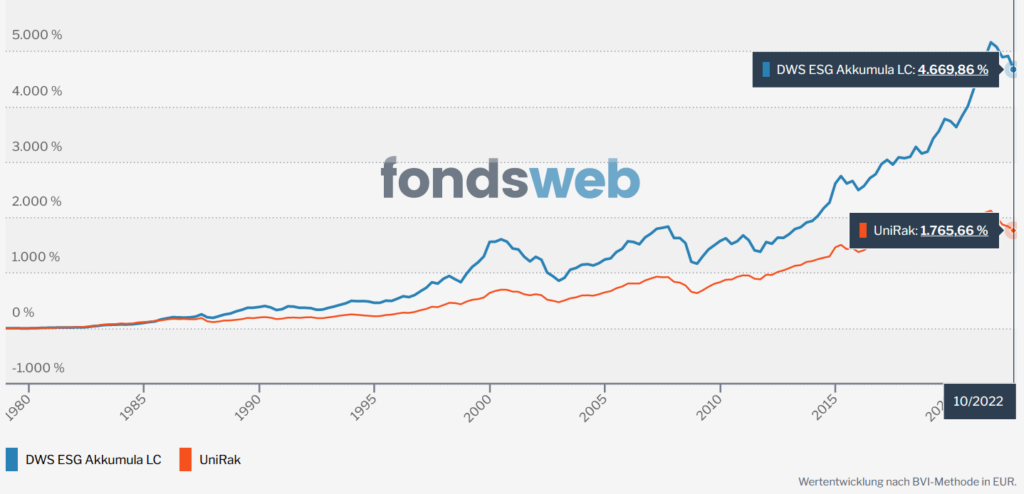

Banken und Vermögensverwalter haben es jedoch geschafft, solche vorübergehenden Kursverluste als etwas sehr Schlimmes und Existenzbedrohendes darzustellen, weshalb man in dynamische Mischfonds investieren müsse, um das Risiko der Geldanlage (gemeint ist hier ausschließlich das Schwankungsrisiko) zu verringern. Wie du beim folgenden Fonds-Vergleich jedoch erkennen kannst, kostet dich ein solches „Risikomanagement“ eine gewaltige Menge Rendite: Während etwa der DWS Akkumula (einer der ältesten deutschen Investmentfonds) seit 1979 um knappe 4700 Prozent gestiegen ist, hat es der Mischfonds UniRak auf gerade einmal 1800 Prozent geschafft:

Die geringere Schwankungsbreite des Mischfonds hätte also eine AnlegerIn fast 2900 Prozent Rendite auf einen anfänglichen Einmalbetrag gekostet – ein immenser Preis dafür, dass die vorübergehenden Kursverluste durch das Fondsmanagement ein wenig geringer gehalten wurden. Und dabei gab der UniRak während der Finanzkrise 2008 dennoch um 35 Prozent nach.

Nach 1985 gab es zudem keinen Zeitpunkt mehr, an dem sich die Performance-Kurven des DWS Akkumula mit dem des UniRak überschneiden – sechs Jahre nach Einzahlung brachte also jeder Kursverlust des Aktienfonds immer noch mehr Rendite ein als die weniger schwankungsanfällige Performance des Mischfonds. Effektiv hat sich das Risikomanagement also nur für die ersten 7 Jahre gelohnt – aber bezahlt wurde dafür über die gesamte Laufzeit, sodass die Performance der nächsten 37 Jahre stark beschnitten wurde! Durch eine falsch verstandene Risikovorsorge hätte also eine fiktive AnlegerIn einen massiven Renditeverlust eingefahren, der vor allem das Fondsmanagement reich gemacht hätte.

Dasselbe passiert vor dem Hintergrund der niedrigen Realverzinsung nach Inflation natürlich gerade auch mit Guthaben auf Sparkonten. Weil viele Zins-Sparende das Wort „Risiko“ missverstehen und das Totalverlustrisiko mit dem Schwankungsrisiko verwechseln, lassen sie ihr Geldvermögen auf vermeintlich sicheren Spar-, Tagesgeld- und Festgeldkonten liegen und nehmen blindlings oder gar sehenden Auges in Kauf, dass sich ihr Geld entwertet.

Angesichts dieser Tatsache müsste man eigentlich die Aussage revidieren, dass es sich bei verzinsten Bankeinlagen um risikolose Geldanlagen handelt. Im Gegenteil: Verzinste Spareinlagen gehen sehr häufig mit der realen Entwertung des Anlagevermögens einher und haben dem Inflationsrisiko daher kaum etwas entgegenzusetzen. Ein Sparkonto bei der Bank ist also keineswegs so „risikolos“, wie es uns der Volksmund gerne glauben machen will.

Schlussendlich bildet das dritte (uneigentliche) Risiko bei der Geldanlage daher das Risiko einer zu geringen Rendite, das dazu führt, dass die langfristigen Alternativkosten extrem ansteigen und dein Kapital trotz regelmäßigen Sparens in gewissem Sinne entwertet wird. Wer daher noch mindestens 20 Jahre Zeit mitbringt, benötigt also in keinster Weise ein aktives Risikomanagement – ein einziger ETF auf den MSCI World reicht schon, um ein zusätzliches finanzielles Polster für die eigene Rentenzeit aufzubauen.

Wer sinnvoll langfristig Geld zurücklegen und ansparen möchte, kommt um ETF-Sparpläne und günstige ETF-Policen nicht drum herum. Es hat eben seinen guten Grund, warum Google ab 2014 (da hatte die EZB den Leitzins auf fast null gesenkt) verstärkt nach ETFs befragt worden ist.

Solange zudem die massiven realwirtschaftlichen Probleme in Deutschland anhalten (z. B. ein zu geringes Lohnwachstum, extreme Exportüberschüsse, eine seit Jahrzehnten viel zu hohe Arbeitslosigkeit sowie das dysfunktionale Geldsystem der Eurozone), ist das ertragreiche Ansparen von monatlichen Beträgen eine der wenigen Möglichkeiten, um überhaupt ein Stück vom „Wohlstand für alle“ abzubekommen. Als Sozialphilosoph wünsche ich mir auch eine andere gesellschaftliche Realität, aber das ist nun einmal das, womit wir aktuell arbeiten müssen.

Eine der besten Einführungen in die Theorie und Praxis des ETF-Sparens hat übrigens Dr. Gerd Kommer mit „Souverän investieren“ geschrieben, in dessen Blog vor einiger Zeit eine kurze Zusammenfassung der wichtigsten Grundlagen erschienen ist. Das von Kommer bereitgestellte Wissen schützt dich schon einmal vor dem größten Blödsinn, mit dem der zeitgenössische Finanzjournalismus dich einlullen will.

Denn nochmal: Von den beiden ersten (eigentlichen) Risikoarten ist das Totalverlustrisiko dasjenige, das sich mithilfe einer ausreichenden Streuung am besten kontrollieren lässt – und wenn man etwa in einen ETF auf den MSCI All Country World Index (MSCI World und Emerging Markets zusammen) mit mehr als 2800 Unternehmen weltweit investiert und regelmäßig einzahlt, dann ist das definitiv am oberen Ende der Diversifikationsskala.

Wohlhabend kann heute jede werden, die noch mindestens 20 Jahre bis zur Rente Zeit hat und 25 Euro im Monat erübrigen kann. Vor diesem Hintergrund eignet sich ein ETF-Sparplan gerade auch für Neugeborene und Kinder, weil hier der Zinseszins aufgrund der sehr frühen Einzahlungen maximal zum Tragen kommt (beispielhafte Hochrechnungen findest du in diesem Artikel). Aber auch, wer nur noch ein paar Jahre bis zum Renteneintritt und zugleich einen ungenutzten monatlichen Überschuss hat, kann sich durch regelmäßiges ETF-Sparen ein zusätzliches Polster aufbauen.

In jedem anderen Fall, vor allem dann, wenn das Geld in den nächsten 5 bis 10 Jahren unbedingt wieder zur Verfügung stehen sollte, wäre zu überlegen, ob es wirklich an die Börse gebracht werden muss oder nicht doch lieber auf dem Tagesgeldkonto bleiben sollte, bis es für seinen vorgesehenen Zweck ausgegeben wird. Denn die Börse ist vor allem eine ratierliche Wohlstandsmaschine: Sie verwandelt monatliche Überschüsse nach Jahrzehnten in ein ansehnliches Vermögen und leistet das, was nach dem alten Versprechen von Ludwig Erhard eigentlich einmal die gesamte Volkswirtschaft leisten sollte.

Die Teilnahme an den Verteilungs- und Einflussmechanismen der Wertpapierbörsen sollte in einer gerechten und wirklich demokratischen Gesellschaft definitiv nicht notwendig sein. Unter den gegenwärtigen gesellschaftlichen Bedingungen gehört das Sparen mit Aktien und ETFs allerdings zu dem sinnvollsten und ökonomisch rationalsten, was man als privatwirtschaftlich handelndes Individuum tun kann.